Со вступлением в силу закона, позволяющего оформлять ДТП без ГАИ с помощью европротоколов, владельцы и топ-менеджеры страховых компаний (СК) заговорили о том, что водителям вновь могут поднять стоимость полисов автогражданской ответственности. Главная причина, которую называют страховщики, — среди водителей много мошенников, которые будут имитировать ДТП и требовать возмещение. Мол, и так страховой бизнес является убыточным, а теперь и вовсе придется закрываться. Напомним, что когда в августе 2010-го года цены на «автогражданку» поднимали вдвое (за страховку «Ланоса» сейчас нужно заплатить почти 800 грн.), аргументировали рост цен точно так же.

Со вступлением в силу закона, позволяющего оформлять ДТП без ГАИ с помощью европротоколов, владельцы и топ-менеджеры страховых компаний (СК) заговорили о том, что водителям вновь могут поднять стоимость полисов автогражданской ответственности. Главная причина, которую называют страховщики, — среди водителей много мошенников, которые будут имитировать ДТП и требовать возмещение. Мол, и так страховой бизнес является убыточным, а теперь и вовсе придется закрываться. Напомним, что когда в августе 2010-го года цены на «автогражданку» поднимали вдвое (за страховку «Ланоса» сейчас нужно заплатить почти 800 грн.), аргументировали рост цен точно так же.

Непросто обстоят дела в страховой медицине. Для интереса я прозвонил с десяток компаний, чтобы застраховать семью, и везде получил отказ — СК работают только с корпоративными клиентами (то есть, чтобы получить полис, нужно являться сотрудником крупной фирмы). Либо страховой тариф настолько высок, что целесообразности в таком полисе нет никакой. Как и в случае с автострахованием, ситуацию объяснили тем, что риски при страховании физлиц слишком высоки — СК боится мошенников, которых в Украине очень много.

Вполне возможно, что так оно и есть. Но, как удалось выяснить «Сегодня» в ходе журналистского расследования, дело не только в недобросовестных клиентах. Главными мошенниками являются сами сотрудники страховых компаний, причем как действующие, так и бывшие (для «работы» у них налажены связи с действующими). Как рассказал «Сегодня» один из страховщиков на условиях анонимности, этот бизнес давно погряз в откатах, причем замешаны в этом почти все — от страховых агентов и мастеров СТО до топ-менеджмента крупных компаний.

Ущерб от деятельности мошенников не может не впечатлять. Так, если общий объем страховых выплат в год составляет около 4 млрд гривен, то в карманах мошенников оседает до 40% от этой суммы — порядка 1,5 миллиарда. Естественно, все свои расходы страховщики закладывают в цену услуг. То есть, если убрать коррупционный фактор, цены на полисы можно снизить как минимум на треть. Мы выяснили, на каких этапах происходят злоупотребления и как с этим бороться.

5 ПРИЧИН КОРРУПЦИИ В СТРАХОВЫХ

Cотрудники СК пользуются безнаказанностью, а владельцы не понимают уровня потерь

Слабый уровень менеджмента СК. Владельцы компаний не понимают, на каком этапе и сколько теряют денег, а наемные топ-менеджеры не заинтересованы в экономии

Устаревшее законодательство. Возбудить дело на сотрудника СК нереально — в Уголовном кодексе нет понятия «страховое мошенничество».

Низкий уровень автоматизации. IT-системы оценки ущерба страховых экспертов позволяют махинации.

Круговая порука. Повязаны и покрывают друг-друга все: от сотрудника СК до поставщика запчастей.

Несовершенные процессы. Оценкой ущерба, выплатами, взаимодействием с СТО и клиентами занимаются одни и те же люди.

Источник данных: эксперты «Сегодня»

МЕДИЦИНА: «БЕРУТ» И ВРАЧИ, И АССИСТАНС

«В среднем стоимость визита к врачу по страховому случаю составляет около 100 грн. Но из них медклиника зарабатывает только 80, а двадцатка уходит к тому менеджеру, который привел в больницу клиента», — рассказал «Сегодня» Петр И., который занимается медстрахованием более 10 лет. По его словам, обычно это специалист отдела страхового ассистанса, однако часто откатами не брезгуют и медкураторы, закрепленные за компаниями, где работают застрахованные лица.

Как только пациент попадает к врачу, тот также делает все, чтобы заработать дополнительные деньги. Поскольку, в отличие от стран ЕС и США, в Украине четких стандартов лечения не существует, пациента, пришедшего по страховке, стараются лечить подольше и подороже: много анализов (откат от лаборатории), много дорогих лекарств (откат от аптеки или производителя медикаментов). Правда, как рассказала нам терапевт одной из столичных поликлиник, если раньше аптекари платили деньгами, то сейчас, в основном, дарят ноутбуки, организовывают поездки на заграничные курорты. Цена лечения, естественно, вырастает примерно на 30—40%.

Однако нередко коррупционную схему стимулируют и сами пациенты: приходят к врачу и покупают больничные листы (тариф — от 50 грн. за день). Петр рассказал нам, что в его практике было даже несколько случаев, когда больница получала страховое возмещение якобы за лечение тяжело больного пациента (он был здоров) и делилась деньгами с клиентом страховой. Правда, в этом случае автором схемы был начальник отдела урегулирования самой страховой компании.

Интересно, что сама коррупция начинается еще на этапе страхования сотрудников компании — принято «отстегивать» человеку, принимающему решение про выбор страховой, от 10 до 20%. Но это в том случае, если он не захочет «заложить» еще и что-то сверху. В этом случае стоимость полиса вырастает еще процентов на 20.

Естественно, что с описанными выше злоупотреблениями говорить про развитие страховой медицины можно лишь в теории. А вот можно ли эту систему побороть?

Опрошенные нам эксперты объяснили, что в Украине есть несколько компаний, которым это удалось сделать за несколько шагов. Во-первых, нанимается сторонний колл-центр, во-вторых, постоянно работает служба безопасности, в-третьих, колл-центр и отдел урегулирования вообще никак не связаны друг с другом и медклиниками. А вот проблему честности самих медиков можно решить лишь на законодательном уровне.

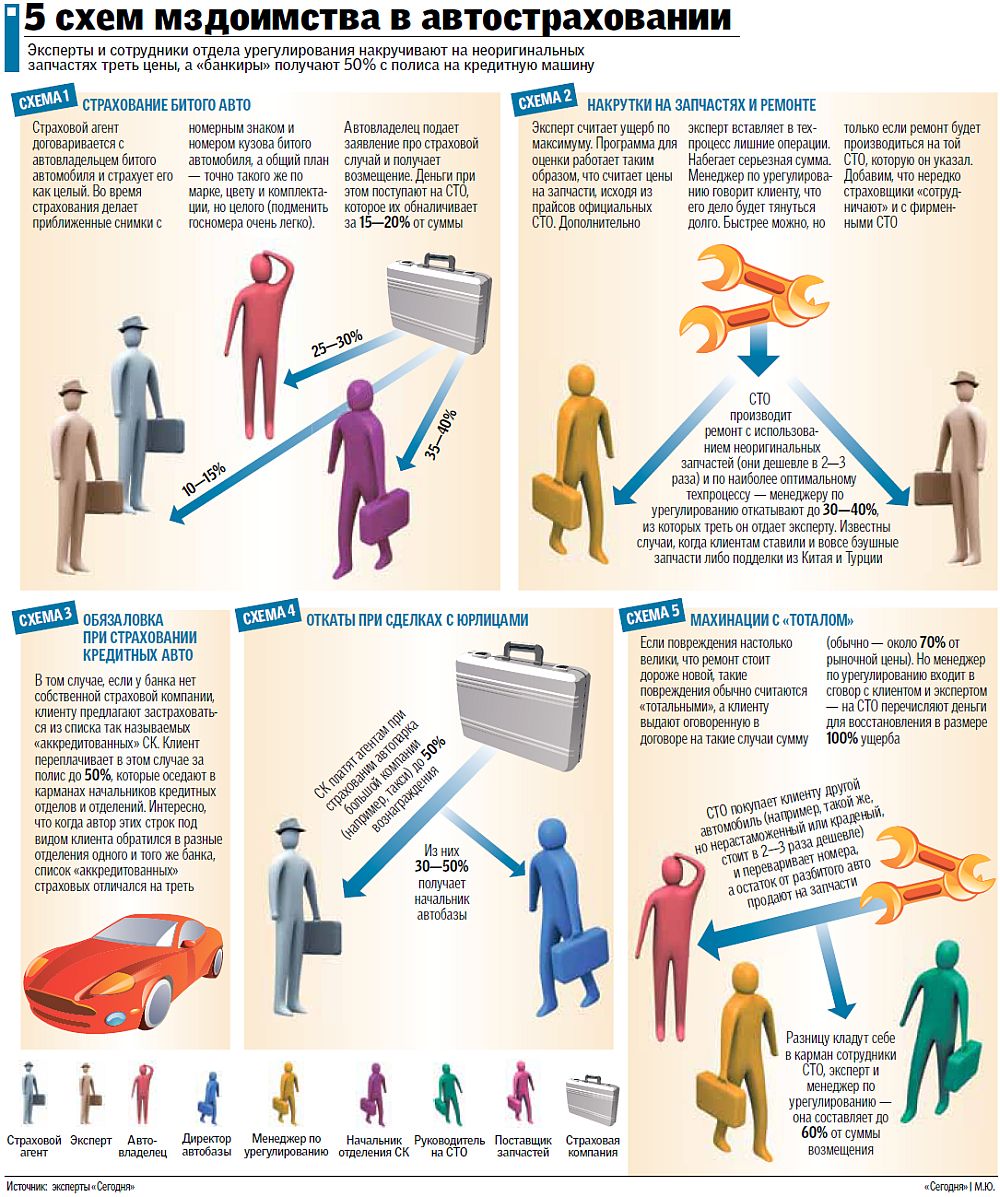

АВТО: ДОХОДЫ ДАЮТ ЛЕВЫЕ ЗАПЧАСТИ И МЕТОДЫ РЕМОНТА

«Чем быстрее сотрудник отдела урегулирования поймет, как заработать на твоем автомобиле, и договорится с СТО про откат, тем быстрее рассмотрят твое дело и произведут выплату, — рассказал нам сотрудник одной из крупных СК Алексей Н., — и наоборот, если страховщик видит, что «заработать» себе в карман не выходит, то дело будут тянуть и рассматривать очень долго». То есть клиенту дешевле всего сразу соглашаться на условия страховщика: предложенную СТО, размер возмещения ущерба и другие параметры. Интересно, что если еще несколько лет назад показателем честности страховщиков являлось сотрудничество с фирменными СТО, то в данный момент откат сотруднику отдела урегулирования предложат везде.

Кормит специалистов по урегулированию программное обеспечение для оценки ущерба, которое используется в большинстве страховых. Как нам рассказал по секрету один из начальников отдела СК, программа, во-первых, считает ущерб по ценам на оригинальные запчасти, во-вторых, в ней есть возможность изменить технологический процесс и добавить лишние операции.

На СТО же ценовой зазор получают путем ремонта авто по реальному техпроцессу, а запчасти обычно ставят от альтернативных поставщиков (разница — в 2—3 раза). Нередко для ремонта используются и поддельные запчасти китайских и турецких производителей — их покупают и вовсе за копейки. Разницу СТО отдают сотрудникам страховых в виде отката.

«К нам приходили наивные сотрудники одной из иностранных IT-компаний и предложили новую систему оценки ущерба, которая работает в ЕС. Естественно, мы дружно заявили, что она глючит», — рассказал Алексей.

И не удивительно. Ведь, как нам удалось узнать, в ряде СК даже создана коррупционная вертикаль: начальнику отдела урегулирования «сверху» спускают план откатов, и он сам требует от подчиненных договариваться со станциями про процент от каждого приведенного клиента. В этом случае цена ремонта возрастает в 2—3 раза от реальной.

РАСЧЕТ: ЦЕНУ СТРАХОВКИ МОЖНО СНИЗИТЬ НА 15—30%

Как мы уже отмечали выше, в данный момент некоторые страховые эксперты поднимают вопрос повышения стоимости полисов по некоторым видам страхования. В частности, журналисты «Сегодня» видели проект, подготовленный для Госфинуслуг, в котором идет речь о том, что нужно поднять коэффициенты для полисов обязательного страхования гражданской ответственности.

Если его протолкнут, то за «Ланос» каждый год придется платить не почти 800 грн., как сейчас, а почти тысячу. Но лично у меня есть сомнения даже в адекватности нынешней цены, особенно в свете того, что речь идет не о добровольном, а об обязательном страховании (за отсутствие полиса в КоУАП предусмотрен штраф).

Дело в том, что когда я лично прозвонил десяток компаний под видом главного инженера автобазы, то в 4-х из них мне предложили скидку в 30% (при условии покупки 20 полисов). В убыток, понятное дело, никто работать не будет. То есть у страховых при нынешних ценах остаются еще и средства на выплаты возмещений и на операционные расходы (зарплаты сотрудникам СК, рекламу и так далее). При этом страховые компании показывают прибыль. И это — при раздутых штатах и нынешней коррупции при возмещении ущерба.

Если оптимизировать бизнес-процессы в страховых компаниях и убрать коррупцию, то цену полиса автогражданки спокойно можно снизить если и не до уровня прошлого года (тогда цена взлетела вдвое), то как минимум на треть.

Аналогично и с медицинским страхованием: в личном общении страховщики признают, что при правильно организованной работе цены на эту услугу можно уменьшить на 15—20% и при этом у страховых сохранится нынешний уровень дохода. Понятное дело, что любые попытки что-либо изменить встретятся с мощным сопротивлением сотрудников самих страховых, которые живут на откатах. Мы, на основании опроса экспертов, сформулировали 5 основных путей для снижения цен на полисы до указанного нами уровня.

АВТОМАТИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ. Необходимо обязать страховые компании перейти на IT-системы нового поколения, исключающие возможность манипуляций с оценкой ущерба.

РАЗГРАНИЧЕНИЕ ПОЛНОМОЧИЙ В СК. В это сложно поверить, но в ряде компаний оценкой ущерба, выбором СТО (или медклиники), а также решением о возмещении занимаются одни и те же люди. Естественно, что такая система изначально стимулирует коррупцию.

ПЕРЕХОД НА АУТСОРСИНГ. В Европе численность сотрудников страховых компаний редко превышает 50 человек. Вместо раздутого штата страховщики заказывают нужные себе услуги у аутсорсинговых компаний: сторонний колл-центр, разработка методологии работы, IT-услуги — всем этим занимаются приглашенные подрядчики.

КОНТРОЛЬ. Проверять деятельность СК и ее сотрудников необходимо с привлечением независимых аудиторов, договориться с которыми невозможно.

ЗАРПЛАТЫ. Естественно, все вышеприведенные действия можно реализовать только в том случае, если сотрудники будут получать конкурентоспособные зарплаты.